Thème 1 : De la richesse produite par l'entreprise à la richesse nationale - Chapitre 1

Chapitre 1: Comment et combien produire ?

L'essentiel à retenir pour la suite du cours et les évaluations :

Les types de production :

- Distinction entre biens (B) et services (S): les biens sont matériels et stockables. Les services sont immatériels, ils consistent en la mise à disposition d'une capacité technique ou intellectuelle.

- Distinction entre productions marchandes et non-marchandes : les productions marchandes sont réalisées en vue de réaliser du profit et donc vendues à un prix significatif (qui couvre les coûts de production). Par convention, tous les biens sont marchands. Les productions non-marchandes (services) sont vendues à un prix qui ne reflète pas leurs coûts de production. Ils sont généralement produits par les Administrations Publiques (APU) et les Institutions sans but lucratif au service des ménages (ISBLSM) comme les associations.

- Distinction entre les secteurs d'activité. Vous pouvez retrouver les définitions des trois secteurs d'activité par l'INSEE ici. (à la lettre S)

Les facteurs de production :

C'est ce dont l'entreprise a besoin pour produire mais il faut distinguer d'un côté les Consommation Intermédiaires (CI) qui sont détruites ou incorporées au produit pendant la production et les facteurs de production qui sont réutilisés.

Les facteurs de production sont le Capital (K : les machines, outils, bâtiments) et le Travail (T: les travailleurs, pas seulement ouvriers mais aussi cadres, commerciaux, secrétaires,...)

On dit qu'ils sont substituables si l'un remplace l'autre, qu'ils sont complémentaires si on ne peut augmenter un facteur de production sans augmenter l'autre.

La combinaison productive :

L'entrepreneur cherche à produire à moindre coût pour réaliser davantage de profit. Elle va donc calculer quelle est la quantité de travailleurs et de machines utilisés qui lui coûtent le moins. Le prix des deux facteurs de production est donc déterminant. Les calculs réalisés en classe sont à connaître !

Des exercices pour s'entrainer:

Vous pouvez faire les exercices 3 et 4 sur cette page: les corrigés sont accessibles en cliquant à droite.

La productivité:

Elle mesure l'efficacité des facteurs de production. Il s'agit du rapport entre la production réalisée (en valeur ou en volume) et les facteurs de production utilisés (on s'intéresse de notre côté à la Pté du travail). On divise donc la production par le nombre de travailleurs (Pté par tête) ou par le nombre d'heures réalisées (Pté Horaire).

Pour aller plus loin sur le sujet, vous pouvez lire cet article sur Capital.fr

La loi des rendements décroissants:

Elle affirme que si l'on augment un des facteurs de production sans faire varier l'autre, la production augmente à court terme mais finit par stagner voire diminuer. La productivité marginale (la production du dernier employé engagé) finit par être négative.

Encore un exercice sur l'ensemble des notions:

l’exercice 3 vous permet de tester vos connaissances.

La suite (maj le 30/09)

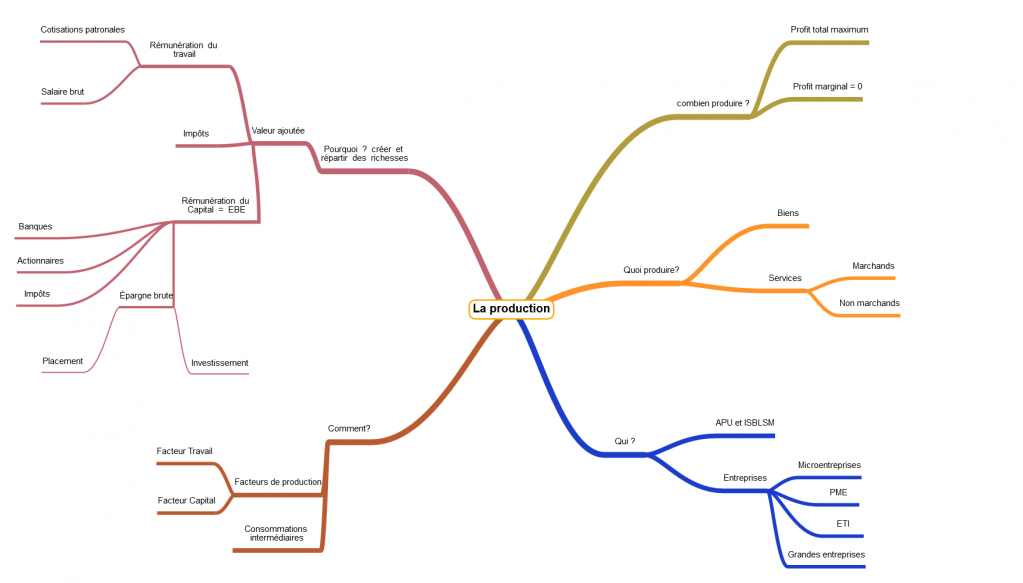

La valeur ajoutée (VA) :

C'est la richesse nouvelle créée par une entreprise grâce à sa production.

On la calcule de la manière suivante : VA = Valeur de la production (quantité produite X prix) - les Consommations Intermédiaires (CI: ce que l'entreprise a consommé pour produire, voire plus haut).

La répartition de la Valeur Ajoutée:

La valeur ajoutée sert en très grande partie à rémunérer les facteurs de production, c'est à dire ceux qui fournissent le Travail (les salariés) et ceux qui fournissent le Capital (ceux qui ont apporté les fonds permettant d'acheter les machines et les bâtiment.

Pourquoi rémunérer les facteurs de production ?

- Les travailleurs passent une grande partie de leur temps au travail et fournissent des efforts pour produire: il souhaitent naturellement être payés.

- Les banques et les actionnaires ont avancé des fonds à l'entreprise pour lui permettre de démarrer ou développer son activité. Ils ne disposent plus de cet argent et prennent un risque: en cas de faillite, ils l'auront perdu. Ils souhaitent donc être rémunérés en conséquence.

Comment rémunérer les facteurs de production ?

- L'employeur verse un salaire à ses employés mais ça n'est pas tout ! Pour lui, le coût du travail se décompose en deux parties : le salaire brut et les cotisations sociales patronales (qui financent la protection sociale). L'employé ne touchera que le salaire net, c'est-à-dire le salaire brut auquel on a retiré les cotisations sociales salariales. L’ensemble (salaire brut + cotisations patronales) représente le coût du travail, c'est-à-dire le coût total du travailleur pour l'entreprise. Le coût du travail peut aussi être appelé salaire super-brut comme dans cette courte vidéo.

On dit que les cotisations sociales pèsent sur le coût du travail : elles le rendent plus élevé. Cela peut nuire à la compétitivité des entreprises françaises car elles sont en concurrence avec des pays où ces cotisations sont moins élevées. Cela tend à rendre leurs produits plus chers...

Une solution fréquemment adoptée par les gouvernements est de diminuer les cotisations sociales. Mais cela a un inconvénient: il faut alors diminuer le niveau de la protection sociale (médicaments moins bien remboursés, allocations chômage et pensions retraites plus faibles...). Si on ne le fait pas, les caisses de la sécurité sociale et de l'UNEDIC sont en déficit (il y a plus d'argent qui sort que d'argent qui entre de leurs caisses, il faut emprunter la différence) et il faudra bien rembourser cet argent un jour...

- L'employeur rémunère également le facteur capital. L'argent apporté par les banques sera remboursé sur plusieurs années, augmenté des intérêts à un taux prédéfini. Pour les actionnaires, c'est un peu différent. En achetant une action, ils sont devenus propriétaires d'une partie de l'entreprise. L'entreprise ne rachètera pas l'action (sauf cas exceptionnel) mais leur versera une partie des bénéfices sous forme de dividendes. Pour être remboursés de leur placement, les actionnaires devront donc attendre plusieurs années et espérer que l'entreprise fasse des bénéfices considérables. Ils peuvent par contre revendre leur action à d'autres personnes intéressées par ce placement.

Le facteur capital est rémunéré par le profit qu'on appelle Excédent brut d'exploitation (EBE) en comptabilité nationale.

Mais tout le profit n'est pas redistribué : l'entreprise en garde une partie pour elle, c'est ce qu'on appelle l'épargne brute . L'entreprise peut soit réinvestir cet argent (machines/recherche-développement, soit le placer pour le faire fructifier.

Le partage de la valeur ajoutée en schéma :

- Le partage de la Valeur Ajoutée en %:

Pour calculer la part de la Valeur Ajoutée qui rémunère le travail et celle qui rémunère le capital, on calcule un simple pourcentage de répartition:

Part du travail dans la VA: Rémunération du travail / VA x 100

Part du capital dans la valeur ajoutée: EBE / VA x 100. La part du capital dans la VA est appelée Taux de marge.

- Pour finir, une carte mentale réalisée sur le site framindmap que vous pouvez utiliser pour reprendre celle que nous réaliserons en classe:

Les différents types de revenus:

- Les revenus primaires sont les revenus que touchent les ménages en contrepartie de leur participation à l'activité économique.

On distingue les salaires (revenus des travailleurs salariés), les revenus du patrimoine (intérêts sur un compte bancaire, loyer pour un logement mis en location) et des revenus dits mixtes car ils relèvent des deux autres catégories (ce sont les revenus des indépendants qui rémunèrent à la fois leur travail et leur patrimoine).

On parle de distribution primaire des revenus qui peut être fortement inégalitaire.

- Les revenus de transfert sont les revenus socialisés, c'est-à-dire qui proviennent d'une mise en commun et d'une redistribution de la richesse: allocation chômage, allocations familiales, allocations logement, pensions de retraite, remboursement de frais médicaux... La plupart sont financés par les cotisations sociales (salariales et patronales). D'autres sont financés par les impôts comme le RSA (Revenu de solidarité active).

On parle alors de redistribution ou de distribution secondaire des revenus qui corrige une partie des inégalités sociales, réduit la pauvreté et relève également le pouvoir d'achat des ménages les plus modestes.

On peut calculer le revenu disponible des ménages, c'est-à-dire ce dont ils disposent pour consommer et épargner en utilisant la formule suivante : revenus primaires + revenus de transfert - impôts directs et cotisations sociales.

Inscrivez-vous au blog

Soyez prévenu par email des prochaines mises à jour

Rejoignez les 53 autres membres